鎌倉で相続・遺言書の相談なら、かもめ総合司法書士事務所

鎌倉・相続相談ひろば

かもめ総合司法書士事務所<鎌倉市由比ガ浜>

ご相談対応時間:10時~17時半

(事前予約で20時までOKです)

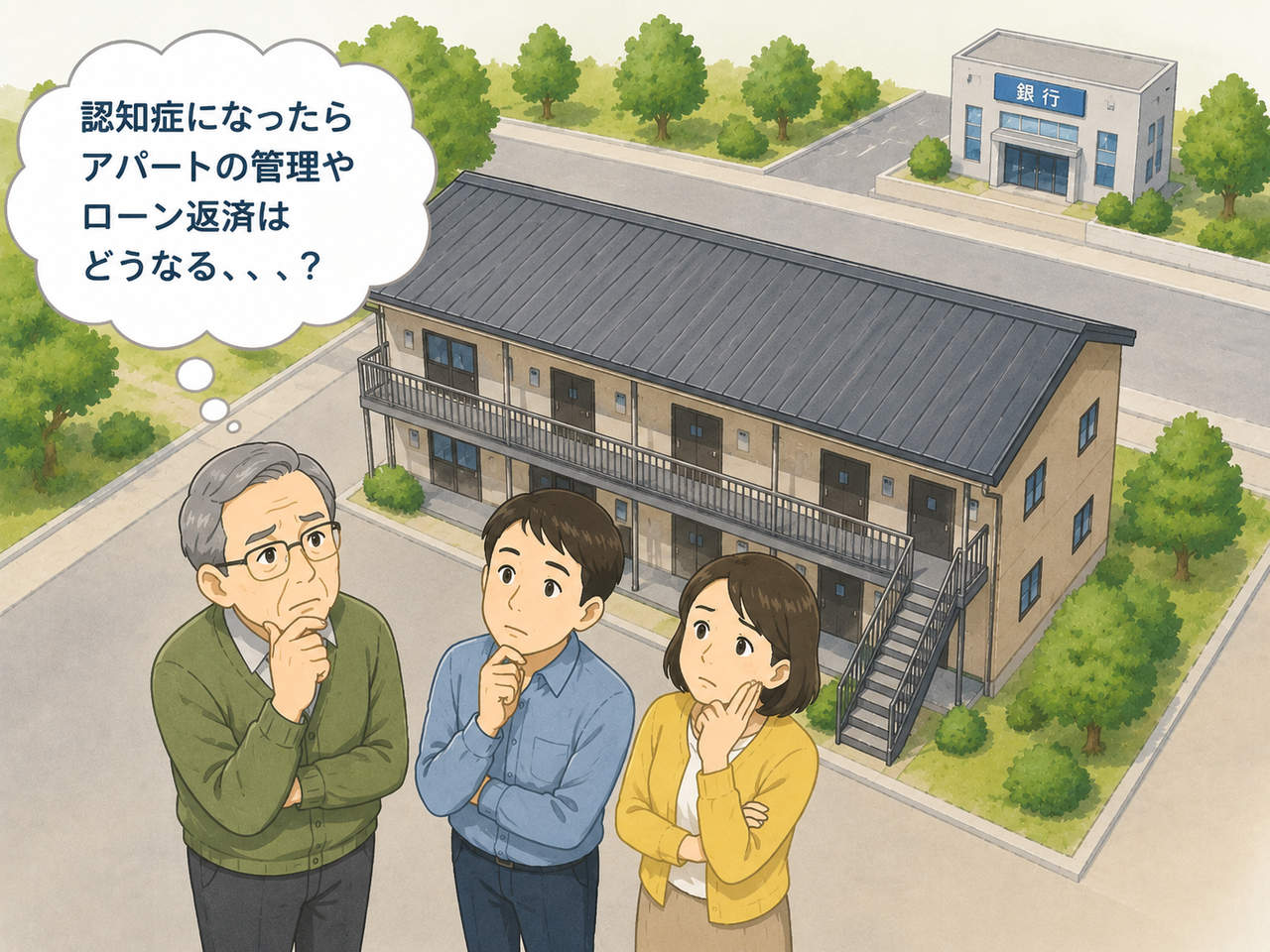

抵当権付き不動産は家族信託できる?

抵当権がついた不動産は家族信託できる?

住宅ローンが残っている自宅や、アパートローンがついている収益不動産について、「家族信託が使えるのだろうか」と悩む方は少なくありません。

特に、家族信託を検討している方の多くは、所有者の高齢化による認知症対策を考えています。しかし、不動産に抵当権が設定されている場合、債権者である銀行との関係も考慮しなければならず、慎重な対応が必要になります。

家族信託は、認知症対策や相続対策として注目されていますが、銀行との融資契約の内容によっては、家族信託を設定できない場合があります。

本記事では、抵当権付き不動産と家族信託の関係について、司法書士の視点からわかりやすく解説します。

抵当権付き不動産でも家族信託は可能

抵当権が設定されている不動産でも、法律上は家族信託を設定することが可能です。

実際に、認知症対策や相続対策として、家族信託を利用する方は年々増えています。

しかし、抵当権付き不動産の家族信託では、通常の家族信託とは異なる注意点があります。

特に、住宅ローンやアパートローンが残っている不動産では、金融機関との調整が大きな問題になるケースがあります。

【抵当権・根抵当権とは何か】

抵当権とは、銀行が住宅ローンやアパートローンを貸す際に設定する担保権です。

不動産の所有者が返済できなくなった場合、銀行は抵当権を実行し、不動産を売却して貸したお金を回収します。

たとえば、3,000万円の住宅ローンを利用して自宅を購入する場合、多くの銀行は土地と建物に抵当権を設定します。

法務局で登記事項証明書を確認すると、乙区欄に「抵当権設定」という記録が記載されています。

銀行が抵当権を設定する理由は、貸したお金を確実に回収するためです。

住宅ローンは30年から35年程度の長期間になることも多く、銀行としては、債務者が返済できなくなるリスクに備える必要があります。

アパートローンなどの事業用融資では、さらに慎重な審査が行われる傾向があります。

賃料収入や空室率によって収支状況が変化するため、追加融資にも対応できるよう、極度額を定めた根抵当権が設定されるケースも少なくありません。

【銀行の対応が大きな問題になる】

抵当権付き不動産への家族信託は、法律上は可能です。

しかし、実際には銀行の承諾が大きな問題になります。

たとえば、親が所有するアパートを子どもへ信託する場合、不動産の名義は「受託者」である子どもへ変わります。

銀行から見ると、「融資時とは異なる人物が不動産を所有・管理する状態」になります。

家族信託では、実際の管理権限を受託者が持つため、銀行としては「誰が不動産を管理するのか」を改めて確認する必要があります。

特に、アパートローンでは賃貸経営の安定性も審査対象になるため、金融機関は慎重な姿勢を取る傾向があります。

銀行へ無断で家族信託を進めた場合、契約違反と判断される可能性があります。

場合によっては、一括返済を求められる可能性もあります。

なぜ銀行の承諾が必要になるのか

家族信託では、不動産の管理権限や法律上の名義が変わります。

そのため、銀行は「融資した当時と状況が変わっていないか」を確認します。

特に、住宅ローンやアパートローンでは、契約書の内容が非常に重要になります。

【ローン契約には「勝手な名義変更禁止」がある】

住宅ローンやアパートローンでは、「銀行の承諾なく不動産の権利関係を変更してはいけない」という内容が契約書に記載されている場合があります。

正式には、金銭消費貸借契約書や抵当権設定契約書の中に記載されています。

さらに、多くの契約書には「期限の利益喪失条項」があります。

期限の利益とは、「毎月分割で返済できる権利」のことです。

たとえば、35年ローンを組んでいる場合、本来であれば35年間かけて返済できます。

しかし、契約違反があると、銀行は「残額を一括で返済してください」と請求できる場合があります。

銀行が警戒する理由は、融資審査をした相手と異なる人物が不動産を管理する状態になるからです。

銀行は、収入状況、資産状況、返済能力などを確認して融資しています。

そのため、無断で権利関係が変わることを嫌がる傾向があります。

【銀行が家族信託に消極的な理由】

銀行が家族信託に慎重になる理由の一つは、債務者管理が複雑になる点です。

家族信託では、「委託者」「受託者」「受益者」という立場が登場します。

たとえば、父親が委託者兼受益者、長男が受託者になる場合、銀行は「実際に誰が管理するのか」を改めて確認しなければなりません。

通常のローン契約に比べると、確認事項が増えてしまいます。

また、受託者の管理状況によっては、不動産価値が下がる可能性があります。

特に収益不動産では、空室管理や修繕対応が不十分になると、家賃収入が減少する恐れがあります。

銀行としては、融資金の回収リスクが高くなることを避けたいと考えています。

さらに、信託契約の内容によっては、担保管理や抵当権実行の手続きが複雑になる場合があります。

そのため、金融機関としては、できるだけ単純な契約形態を好む傾向があります。

アパートローン付き不動産で家族信託をするときの注意点

近年では、自宅だけではなく、アパートやマンションなどの収益不動産でも家族信託を利用するケースが増えています。背景には、不動産オーナーの高齢化があります。

特に、認知症によって賃貸経営が止まってしまう問題は、不動産オーナーにとって深刻な問題になっています。

【オーナーの高齢化問題】

アパート経営では、オーナーが認知症になると、多くの問題が発生します。

たとえば、賃貸借契約の締結、大規模修繕、新規融資などの判断や契約が難しくなる場合があります。

管理会社との契約変更やリフォームの必要性についても判断が難しくなるため、賃貸経営全体が停滞してしまう可能性があります。

空室対策が遅れれば、家賃収入にも影響が出ます。

高齢化した不動産オーナーの問題は全国で増えています。

そのため、認知症対策として家族信託を利用する方が増えています。

家族信託を利用すると、受託者である家族が不動産管理を継続できます。

認知症発症後も、賃貸経営を止めずに管理しやすくなる点は、大きなメリットと言えます。

【金融機関によって対応の違い】

メガバンクに比べると、地方銀行は比較的柔軟に対応してもらえる場合があります。

長年の取引実績がある場合には、個別事情を考慮してくれるケースもあります。

できれば、融資契約の前段階で、「将来、家族信託を利用する可能性がある」と伝えておくと安心です。

銀行によっては、家族信託を想定した契約内容を準備してくれる場合もあります。

信用金庫も、地域密着型のため、事情を丁寧に説明すれば、前向きに相談へ応じてもらえるケースがあります。

ただし、支店だけで判断できず、本部審査になることも少なくありません。

一方で、メガバンクは全国統一の運用ルールを重視する傾向があります。

そのため、家族信託への対応が難しいケースもあります。

ノンバンクでは、担保評価を重視するため、さらに条件が厳しくなる場合があります。

金融機関によって対応が大きく異なる点は、家族信託の大きな特徴の一つです。

【銀行承諾なしで進める危険性】

銀行へ無断で家族信託を進めると、一括返済請求の問題が発生する可能性があります。

実際には、契約どおりに返済を続けていれば、直ちに一括返済を求められないケースもあります。

しかし、リスクが完全になくなるわけではありません。

特に、将来の追加融資や借り換えでは、不利に扱われる可能性があります。

銀行から「過去に無断で信託した」と判断されると、金融機関との信頼関係に影響する場合があります。

また、不動産売却時にも、銀行との調整が複雑になる可能性があります。

そのため、抵当権付き不動産で家族信託を検討する場合は、事前に金融機関へ相談しながら進めることが大切になります。

まとめ(結論):法的には可能だが実際は難しい

抵当権がついた不動産でも、法律上は家族信託を設定することは可能です。

実際に、アパート経営や高齢の親の認知症対策として、家族信託を利用するケースは増えています。

しかし、現実には、債権者である銀行の対応が大きな壁になることが少なくありません。

家族信託については、銀行担当者によって理解度に差があり、同じ金融機関でも支店ごとに対応が異なる場合があります。

一方で、高齢化や認知症によって融資対象不動産の管理ができなくなる問題は、金融機関にとっても無関係ではありません。

近年では、一部の銀行で家族信託への取り組みが始まっており、信託専用の商品や内部ルールを整備する動きも出ています。

今後は、家族信託に対応できる金融機関が少しずつ増えていく可能性があります。

ただし、現時点では「どこの銀行でも対応できる制度」ではありません。

抵当権付き不動産の家族信託は、法律、金融、税務などの知識が関係する複雑な分野です。

早い段階で、家族信託に詳しい司法書士へ相談することで、将来のトラブルを防ぎやすくなります。

2026年5月

司法書士 日永田一憲

突然の相続で何から手をつけたらよいか分からない、、そんなときは、司法書士の無料相談をご利用ください

神奈川県鎌倉市由比ガ浜2-9-62フォーラムビル2階、鎌倉駅から0.6キロ、若宮大路沿い

営業時間:平日10時~17時半(事前予約で20時までご相談承ります)

相続や遺言、よくあるご質問

相続や遺言の相談は無料ですか?

初回のご相談は無料で承ります

お気軽にお問い合わせください

見積りをお願いできますか?

報酬及び諸費用について、

事前に料金表をご提示します

相続登記は全国対応ですか?

全国どこの法務局でも登記可能

遠方でもOKです

法律サービスを通し安心と幸せを

かもめ総合司法書士事務所では、相続手続きをスムーズに行うことで、相続人の方のご負担を軽減し、これからのご家族の安心と幸せをサポートすることを使命と考え、日々、業務に取り組んでおります

事務所紹介

かもめ総合司法書士事務所

代表者

司法書士・行政書士

日永田一憲(ひえだかずのり)

昭和44年生れ

鎌倉市在住

当事務所では、相続手続きをスムーズに行うことで、相続人の方のご負担を軽減し、これからのご家族の安心と幸せをサポートすることを使命と考え、日々、業務に取り組んでおります